2025年展望:中国生物医用材料行业迎来国产化加速与创新高峰

一、行业概览

生物医用材料,也被人们熟知为生物材料,是专为医疗应用而设计的功能性材料。它们能够与生命系统相互融合,用于诊断、治疗、替换或修复人体组织器官,从而提升其功能。从物质属性角度来看,生物医用材料可以细分为医用金属材料、生物陶瓷材料、医用高分子材料和医用复合材料;而从用途方面,则可以分为口腔材料、硬组织修复与替换材料(主要用于骨骼和关节等部位)、软组织修复与替换材料(包括皮肤、肌肉、心、肺、胃等组织)以及广泛的医疗用途材料。

生物医用材料行业的产业链相对复杂。上游市场主要由各种生物医用原材料供应商构成,涵盖金属材料、高分子材料、复合材料、无机材料和再生材料等五大类。中游则以生物医用材料生产企业为核心,包括植介入医疗器械的生产商。至于下游,则涉及各类医疗机构,如综合医院、民办医院、专科医院及卫生院等,以及最终的患者群体。

追溯历史,生物医用材料的应用历史相当悠久。早在公元前3500年,古埃及人就已使用棉花纤维和马鬃毛进行伤口缝合;而墨西哥的印第安人则利用木片来修补颅骨。在中国,公元前2500年的贵族就已经懂得运用黄金、银、锡、汞合金等材料来修复缺损的牙齿。随着时代的发展,金属板固定骨折的方法在1800年大量涌现,而硫化天然橡胶的发明更是为人工牙托和颚骨的制作提供了新材料,这标志着生物医用材料的雏形开始出现。直至1886年,临床上首次成功使用钢片和镀镍钢来治疗骨折,生物医用材料行业的大幕才正式拉开。近现代以来,该行业经历了初步发展、快速发展和创新发展三个阶段。

在初步发展阶段,惰性材料如金属材料、高分子材料、无机材料及复合材料成为了生物医用材料的主流。1926年,不锈钢开始用于外科,替代了易腐蚀的钢;1929年,钴铬合金也在牙科医疗中崭露头角。1936年,有机玻璃研发成功后,迅速被用于制作假牙和补牙。随着时代的进步,新型材料不断涌现,如20世纪50年代有机硅聚合物被用于医学领域,60年代纯钛开始作为人体植入物应用于临床。

进入20世纪60年代后,随着材料学、医学、生物学等多学科的深入研究,以及先进仪器设备的不断涌现,生物医用材料行业迎来了快速发展阶段。此阶段的特点在于生物医用材料的生物化发展,不仅新型材料不断涌现,而且惰性材料也逐渐向产品化方向发展。例如,1963年,中国上海医院胸外科医生联合多家医疗器械研究所共同研制出人工心脏瓣膜,并于1965年成功应用于临床。此外,钙磷系玻璃陶瓷的发现以及植入式心脏起搏器的研究也为生物医用材料的发展注入了新的活力。

然而,生物医用材料的生物化发展也面临着挑战,如材料的相容性问题。为解决这一问题,各国学者开始研发能够促进人体修复和再生的组织工程材料。自1987年美国国家科学基金会提出“组织工程”这一概念以来,组织工程材料不断研发上市,成为21世纪最具潜力的高新技术产业之一。

二、产业现状

生物医用材料的应用范围十分广泛,涵盖了外科修复、理疗康复、人体组织或器官替换等多个领域,涉及骨科、心外科、神经外科、整形外科等多个医疗专科。随着生物技术的不断进步,生物医用材料在药物递送系统、生物可降解材料等方面的应用也日益广泛。近年来,全球医疗水平不断提升,居民医疗消费支出不断增加,这推动了全球生物医用材料市场规模的快速增长。据QYResearch调研数据显示,2023年全球生物医用材料市场规模已达4235亿美元,近五年的年复合增速高达12.24%。

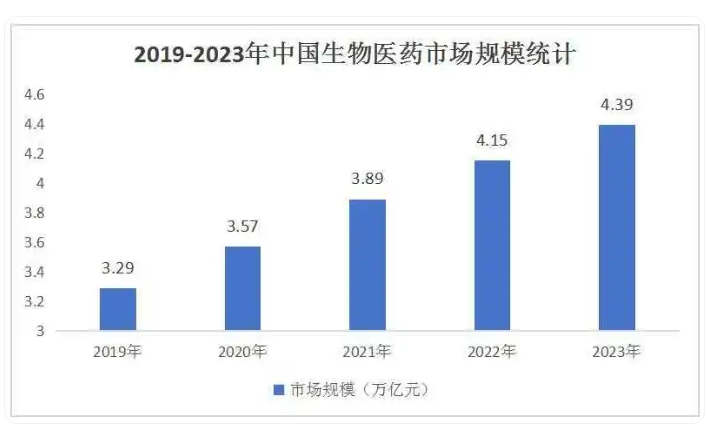

生物医药材料作为生物医用材料的重要分支,也呈现出蓬勃发展的态势。相较于国外市场,我国生物医用材料行业的发展起步较晚,终端消费市场的培育时间也相对较短。然而,从整体上看,我国生物医用材料行业发展迅速,市场潜力巨大。据QYResearch的数据显示,我国生物医用材料行业的市场规模已从2016年的1730亿元增长至2023年的6640亿元。尽管如此,与全球生物医用材料行业的高度集中相比,我国该行业仍呈现出“小、散、乱”的局面。这导致国内生物医用材料行业的竞争异常激烈且混乱,市场创新能力不足。因此,目前国产生物医用材料主要以低端产品生产为主,高端生物医用材料的产业化发展进程相对较慢,进口产品占据了我国高端生物医用材料市场的较大份额。

针对这一现状,我国政府部门已采取积极措施。工业和信息化部、国家药监局联合开展生物医用材料创新任务揭榜挂帅工作,从政策、融资、商业化等多个维度支持生物医用材料的研发及应用。未来,随着国家对创新型生物医用材料政策支持的深化,本土生物医用材料企业的技术创新能力将不断提升,产业链也将不断延伸。这将推动我国生物医用材料行业的升级进程不断提速,国产生物医用材料有望抢占国际品牌市场,逐步替代进口产品。据QYResearch的市场发展前景分析预测,未来随着我国生物医用材料行业国产替代进程的加速推进以及国产产品国际认可度的不断提升,2029年我国生物医用材料市场规模有望进一步突破至11600亿元。

从细分产品市场规模来看,目前在我国生物医用材料的消耗中,常用的基体材料包括医用高分子材料、医用金属材料、医用无机非金属材料、医用复合材料、生物再生材料以及纳米生物材料等。其中,医用高分子材料和金属材料是医用材料中用量占比较高的两类;而医用陶瓷等无机金属材料的应用需求量占比也越来越高,持续推动着国内生物医用材料市场规模的增长。

三、未来趋势

当前,生物医用材料的前沿发展方向主要包括新一代生物材料的设计与研发、纳米生物材料及软纳米技术、表面改性及表面工程研究以及先进制造方法学等。新一代生物材料的设计与研发是生物医用材料领域的核心目标;纳米生物材料及软纳米技术则是该领域的前沿与热点;表面改性及表面工程则是现阶段发展新一代生物医用材料的关键手段;而先进的制造方法学则是生物材料科学的一个重要研究方向。因此,许多研究机构都将这些研究方向作为重点,并在多个细分领域取得了突破性进展。

在国际上,美国已经研发出了新一代骨替代材料和能有效延长干细胞存活率的聚合物生物材料;日本生物材料专家则开发出聚己内酯(PCL)增强的复合材料以及具有更高结晶范围的无规聚合物单体共结晶材料;而在欧盟,德国学者则遵循人体机理制造了新型的骨骼愈合材料,并设计了磁力更强的磁性微球材料。

我国科研人员也在新型生物医用材料的研发中不断创新。复旦大学的科研团队通过发展金属-高分子复合技术,成功开发出一种既具备高强度力学性能又拥有适宜降解速率的冠脉支架。中国科学院的研究人员则研发出一种能够减少癌症化疗副作用的富勒烯氨基酸衍生物,极大地提高了化疗作用的耐受性。此外,华南理工大学研究的电活性生物材料也显著促进了骨整合和脊髓神经损伤的修复效果。

近年来,我国生物医用材料产业取得了显著的发展成就,已成为国家经济的重要支撑之一。然而,限制我国生物医用材料产业发展的因素依然存在,如技术与市场脱节、技术与管理分离、工程化基础薄弱以及资金投入不足等。这些问题导致研究成果转化缓慢,产业化程度较低。针对这些问题,未来随着国家相关部门政策的不断释放效能,我国生物医用材料行业的发展机制将加速形成,产业也将逐渐形成统一的全面规划和管理体系。这将持续推动国内生物医用材料企业增加研发投入资金,加速打通前沿领域中的热点材料从研发到应用再到产业化的完整链条。这将为解决临床需求提供全新的思路,更好地促进生物医用材料产业的持续稳定快速发展。